SERVICIO DOMESTICO

BENEFICIOS PARA EL DADOR DE TRABAJO:

-Deducción de sueldos y contribuciones del Impuesto a las Ganancias

-Seguro de salud de la trabajadora

DONDE PAGAR:

-Podrá pagar en cualquier Banco habilitado, PAGO FACIL, METROBANK, o BAPRO PAGOS

COMO PAGAR:

-Mediante el formulario F102 (ver infra)

BENEFICIOS PARA EL TRABAJADOR DOMESTICO:

-Elección de Obra Social.-

-Cobertura de salud para el titular y opcional para su grupo familiar.-

-Cobertura Previsional.-

-Cobertura por invalidez.-

-Libre elección opcional de régimen de reparto o capitalización.-

COMO ACCEDER:

-Con la obtención del C.U.I.L.-

-Si aun no lo tiene obténgalo con su DNI en cualquier agencia ANSES.-

-COBERTURA DE SALUD DEL TRABAJADOR DOMESTICO:

-UD. Podrá optar por cualquiera de las Obras Sociales habilitadas por la Superintendencia de servicios de salud, aseguradoras previamente la cobertura territorial y los servicios que cada una de ellas le ofrecen para su atención medica.-

CONSULTAS TELEFONICAS AL

0-810-999-2374

WWW.afip.gov.ar

RESOLUCIÓN GENERAL AFIP Nº 2055/2006

ARTICULO 1º.- El Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico, instituido por el Título XVIII de la Ley Nº 25.239, es de aplicación obligatoria -en todo el territorio nacional- únicamente para el personal del servicio doméstico que trabaje para un mismo dador de trabajo, como mínimo SEIS (6) horas semanales, independientemente que se encuentre encuadrado como empleado en relación de dependencia o como trabajador autónomo, de acuerdo con lo establecido en el artículo 15 de la Ley N° 26.063 (1.1.).

ARTICULO 2°.- Los trabajadores del servicio doméstico que presten servicios, a cada uno de sus dadores de trabajo, por un lapso inferior a SEIS (6) horas semanales, podrán optar por permanecer en el régimen general o por inscribirse en el Régimen Simplificado para Pequeños Contribuyentes (Monotributo).

ARTICULO 3°.- Los dadores de trabajo y el personal del servicio doméstico comprendidos en el Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico, para el pago de los aportes y contribuciones -obligatorios y voluntarios- con destino a la seguridad social, de acuerdo con lo establecido en dicho régimen, en los artículos 15 y 17 de la Ley Nº 26.063 (1.1.) (3.1.) y en el Decreto Nº 233 del 6 de marzo de 2006 (3.2.), deberán observar lo que se dispone en el presente título para el período mensual devengado febrero de 2006 y siguientes.

CAPITULO A - DADORES DE TRABAJO. APORTES Y CONTRIBUCIONES OBLIGATORIOS

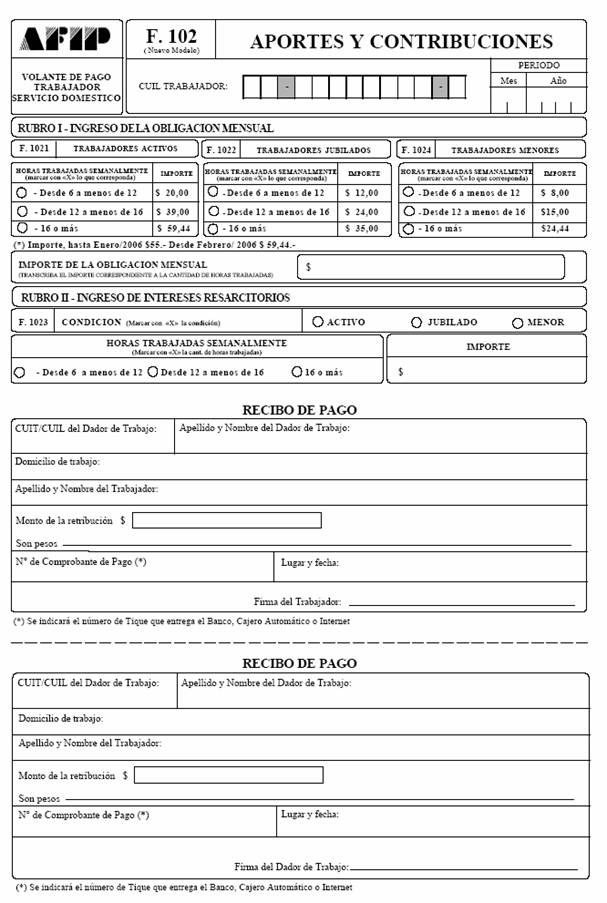

ARTICULO 4°.- Los dadores de trabajo de los trabajadores del servicio doméstico deberán ingresar mensualmente, por cada uno de éstos, los importes que, de acuerdo con las horas semanales trabajadas y la condición de los trabajadores -activo o jubilado (4.1.)-, seguidamente se indican:

a) Por cada trabajador activo:

1. Mayor de 18 años, inclusive:

HORAS TRABAJADAS IMPORTE A PAGAR IMPORTE DE CADA CONCEPTO

SEMANALMENTE QUE SE PAGA

APORTES CONTRIBUCIONES

Desde 6 a menos de 12 $ 20 $ 8 $ 12

Desde 12 a menos de 16 $ 39 $ 15 $ 24

16 o más $ 59,44 $ 24,44 $ 35

2. Menor de 18 años y mayor de 14 años, inclusive:

HORAS TRABAJADAS IMPORTE A PAGAR IMPORTE DE CADA CONCEPTO

SEMANALMENTE QUE SE PAGA

APORTES CONTRIBUCIONES

Desde 6 a menos de 12 $ 8 $ 8 - -

Desde 12 a menos de 16 $ 15 $ 15 - -

16 o más $ 24,44 $ 24,44 - -

El DIEZ POR CIENTO (10%) del aporte de VEINTICUATRO PESOS CON CUARENTA Y CUATRO CENTAVOS ($ 24,44), previsto en los cuadros anteriores, se destinará al Fondo Solidario de Redistribución establecido por el artículo 22 de la Ley N° 23.661 y sus modificaciones. A su vez, dicho aporte no podrá ser inferior a la cotización mínima establecida por el artículo 24 del Anexo II del Decreto N° 576 del 1 de abril de 1993, sus modificatorios y complementarios, o el que lo reemplace en el futuro, con más el aporte al Fondo Solidario de Redistribución.

b) Por cada trabajador jubilado:

HORAS TRABAJADAS IMPORTE A PAGAR IMPORTE DE CADA CONCEPTO

SEMANALMENTE QUE SE PAGA

APORTES CONTRIBUCIONES

Desde 6 a menos de 12 $ 12 - - $12

Desde 12 a menos de 16 $ 24 - - $24

16 o más $ 35 - - $35

Los conceptos que se abonen, detallados en los incisos precedentes, tendrán los siguientes destinos:

1. Aportes: Sistema Nacional del Seguro de Salud.

2. Contribuciones: Régimen Público de Reparto del Sistema Integrado de Jubilaciones y Pensiones.

ARTICULO 5°.- El ingreso de los importes detallados en la columna "Importe a Pagar" de los cuadros del artículo anterior, se efectuará mediante el volante de pago F. 102 (Nuevo Modelo).

CAPITULO B - TRABAJADORES DEL SERVICIO DOMESTICO. APORTES Y CONTRIBUCIONES VOLUNTARIOS

ARTICULO 6°.- Los trabajadores activos del servicio doméstico podrán optar por ingresar mensualmente alguno, algunos o todos los importes que se detallan seguidamente, en concepto de aportes o contribuciones, según corresponda, los cuales habilitarán las prestaciones que en cada caso se detallan, de cumplirse con las restantes condiciones de las respectivas normas que las regulan:

a) El importe resultante de la diferencia entre la suma de TREINTA Y CINCO PESOS ($ 35.-) y el monto de la contribución obligatoria ingresado por el dador de trabajo o por los dadores de trabajo, de tratarse de más de uno, conforme a lo detallado en el cuadro del inciso a), punto 1, del artículo 4°, según las horas semanales trabajadas.

El ingreso mensual del importe de la diferencia indicada precedentemente -en concepto de contribuciones con destino al Régimen Previsional Público del Sistema Integrado de Jubilaciones y Pensiones- habilitará la prestación básica universal y el retiro por invalidez o pensión por fallecimiento (6.1.).

b) Una suma, que no podrá ser inferior a TREINTA Y TRES PESOS ($ 33.-), en concepto de aportes, la cual habilitará la prestación que corresponda del Régimen de Capitalización o la Prestación Adicional por Permanencia, de acuerdo con la opción que se realice de incorporarse al Régimen de Capitalización o permanecer en el Régimen Previsional Público, ambos del Sistema Integrado de Jubilaciones y Pensiones.

c) El importe resultante de la diferencia entre la suma de VEINTICUATRO PESOS CON CUARENTA Y CUATRO CENTAVOS ($ 24,44) y el monto del aporte obligatorio ingresado por el dador de trabajo o por los dadores de trabajo, de tratarse de más de uno, conforme a lo detallado en los cuadros del inciso a) del artículo 4°, según las horas semanales trabajadas.

El ingreso mensual del importe de la diferencia indicada precedentemente en concepto de aportes con destino al Sistema Nacional del Seguro de Salud, habilitará el acceso al Programa Médico Obligatorio a cargo del referido sistema, para el trabajador titular.

d) La suma adicional de VEINTIDOS PESOS CON VEINTIDOS CENTAVOS ($ 22,22), en concepto de aportes, por cada integrante del grupo familiar primario del trabajador titular, la cual permitirá la cobertura del Programa Médico Obligatorio, a cargo del Sistema Nacional del Seguro de Salud.

El DIEZ POR CIENTO (10%) de los importes indicados en los incisos c) -monto del aporte obligatorio más la diferencia ingresada por el trabajador- y d) precedentes, se destinarán al Fondo Solidario de Redistribución establecido por el artículo 22 de la Ley N° 23.661 y sus modificaciones. A su vez, dichos importes no podrán ser inferiores a la cotización mínima establecida por el artículo 24 del Anexo II del Decreto Nº 576/93, o el que lo reemplace en el futuro, con más el aporte al Fondo Solidario de Redistribución.

A fin de lo dispuesto en los incisos a) y c) precedentes, en el Anexo II de la presente se consignan -a modo de ejemplo- las diferencias a ingresar por el trabajador doméstico activo y mayor de 18 años, inclusive, en función de los dadores de trabajo y la cantidad de horas trabajadas semanalmente.

ARTICULO 7°.- El ingreso de los importes detallados en el artículo anterior se efectuará mediante el volante de pago F. 575 (Nuevo Modelo).

CAPITULO C - DISPOSICIONES COMUNES

ARTICULO 8°.- Los ingresos que se disponen en este título deberán efectuarse mediante alguna de las siguientes formas:

a) Depósito bancario -por ej. mediante dinero en efectivo, cheque común, débito en cuenta- conforme a lo establecido en el Título I de la Resolución General N° 1.217 y sus modificaciones (8.1.).

b) Transferencia electrónica de fondos, en los términos de la Resolución General N° 1.778 y sus modificaciones.

c) Cajero automático de las redes Link o Banelco de acuerdo con lo dispuesto por la Resolución General N° 1.206, únicamente para los pagos efectuados mediante el volante F. 102 (Nuevo Modelo), excepto los correspondientes a los intereses resarcitorios a que se refiere el artículo 10 de la presente.

No se admitirán pagos parciales de los importes que correspondan ingresar.

Contra el pago efectuado, el sistema utilizado emitirá los comprobantes que se indican seguidamente, los que acreditarán el ingreso de las sumas correspondientes a cada uno de los conceptos pagados:

a) Respecto de los pagos obligatorios detallados en el artículo 4° (F. 102 -Nuevo Modelo-): un comprobante para el dador de trabajo y otro para el trabajador doméstico.

b) Respecto de los pagos voluntarios detallados en el artículo 6° (F.575 -Nuevo Modelo-): un comprobante, por cada concepto, para el trabajador doméstico.

Los volantes de pago F. 102 (Nuevo Modelo) y F. 575 (Nuevo Modelo) cubiertos por los responsables, no serán considerados como comprobantes de pago.

ARTICULO 9°.- Las obligaciones de ingreso dispuestas por este Título deben cumplirse hasta los días -del mes calendario inmediato siguiente al de devengamiento de los aportes y contribuciones- que seguidamente se indican:

a) Los aportes y contribuciones, obligatorios, que se detallan en el artículo 4°: hasta el día 10, inclusive, de cada mes.

b) Los aportes y contribuciones, voluntarios, que se detallan en el artículo 6°: hasta el día 15, inclusive, de cada mes.

Cuando alguno de los vencimientos dispuestos coincida con día inhábil, el mismo se trasladará al día hábil inmediato posterior.

ARTICULO 10.- Cuando las sumas de los aportes y/o contribuciones se paguen extemporáneamente, corresponderá también ingresar los intereses resarcitorios previstos en el artículo 37 de la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones.

Su cancelación se efectuará utilizando los formularios F. 102 (Nuevo Modelo) o F. 575 (Nuevo Modelo), según corresponda a aportes y contribuciones obligatorios o voluntarios.

ARTICULO 11.- El trabajador que no posea Código Unico de Identificación Laboral (C.U.I.L.) deberá gestionar su asignación en la "Unidad de Atención Integral (UDAI)", sin perjuicio de la consulta sobre el trámite en la "Unidad de Atención Telefónica (UDAT)", dependientes de la Administración Nacional de la Seguridad Social. Dicho código será incorporado en el padrón de consultas habilitado en la página "web" (http:\\www.anses.gov.ar).

TITULO II - DEDUCCION EN EL IMPUESTO A LAS GANANCIAS

ARTICULO 12.- La deducción prevista en el artículo 16 de la Ley N° 26.063 (12.1.), para la determinación del impuesto a las ganancias, rige para el año fiscal 2005 y siguientes.

El cómputo de dicha deducción podrá ser efectuado por los sujetos residentes en el país que se indican a continuación, siempre que revistan el carácter de dadores de trabajo con relación al personal del servicio doméstico:

a) Personas de existencia visible y sucesiones indivisas, que determinan anualmente el mencionado impuesto, de acuerdo con lo establecido por la Resolución General N° 975 y sus complementarias.

b) Empleados en relación de dependencia y los restantes sujetos que obtienen ganancias de cuarta categoría, alcanzados por el régimen de retención previsto por la Resolución General N° 1.261, sus modificatorias y complementarias.

Para el año fiscal 2005 el monto máximo de la aludida deducción será de CUATRO MIL VEINTE PESOS ($ 4.020.-). Respecto del año fiscal 2006 y siguientes, dicho importe máximo será SEIS MIL PESOS ($ 6.000.-).

ARTICULO 13.- Para que resulte procedente el cómputo de esta deducción, en la determinación del impuesto a las ganancias, se deberá tener y conservar a disposición de este organismo:

a) Los tiques que respaldan el pago mensual, por cada trabajador del servicio doméstico, de los aportes y contribuciones obligatorios establecidos por el artículo 3° del Régimen Especial de Seguridad Social para Empleados del Servicio Doméstico, instituido por el Título XVIII de la Ley N° 25.239.

b) El documento que acredite el importe abonado al trabajador del servicio doméstico en concepto de contraprestación por el servicio prestado.

ARTICULO 14.- A fin de cumplir con lo indicado en el inciso b) del artículo precedente, con relación al respaldo documental del importe pagado, se deberá consignar en el volante de pago F. 102 (Nuevo Modelo), que se utiliza para ingresar los mencionados aportes y contribuciones obligatorios, los siguientes datos:

a) Apellido y nombres y Clave Unica de Identificación Tributaria (C.U.I.T.) o Código Unico de Identificación Laboral (C.U.I.L.) del dador de trabajo.

b) Apellido y nombres y Clave Unica de Identificación Tributaria (C.U.I.T.) o Código Unico de Identificación Laboral (C.U.I.L.) del trabajador del servicio doméstico.

c) Domicilio de trabajo del personal del servicio doméstico.

d) Importe de la contraprestación abonada.

e) Número de transacción, operación o comprobante que consta en el tique de pago.

f) Firma y aclaración del dador de trabajo y del trabajador del servicio doméstico.

Dicho volante de pago deberá ser confeccionado, como mínimo, por duplicado y el segundo ejemplar deberá ser entregado al trabajador del servicio doméstico antes de la finalización del mes calendario en que se efectuó el ingreso de los referidos aportes y contribuciones obligatorios.

ARTICULO 15.- A efectos del cómputo de esta deducción, las personas de existencia visible y sucesiones indivisas que determinan anualmente el impuesto a las ganancias -conforme a las disposiciones de la Resolución General N° 975 y sus complementarias-, deberán utilizar exclusivamente el programa aplicativo denominado "GANANCIAS - PERSONAS FISICAS - Versión 7.1", de acuerdo con lo establecido por la Resolución General Nº 2.019.

ARTICULO 16.- Respecto de los empleados en relación de dependencia y los restantes sujetos que obtienen ganancias de cuarta categoría, alcanzados por el régimen de retención establecido por la Resolución General N° 1.261, sus modificatorias y complementarias, el cómputo de esta deducción podrá efectuarse mensualmente o en la liquidación anual o final, según corresponda, prevista en el artículo 16 de la citada norma.

A tal fin, el importe a computar se deberá informar al agente de retención mediante la utilización del formulario de declaración jurada F. 572, según se indica:

a) De efectuarse el cómputo mensual: una vez abonados los importes correspondientes y antes de la finalización del mes calendario en que se efectuó su ingreso. b) De efectuarse en la liquidación anual o final: con anterioridad al mes de febrero de cada año o al momento de practicarse la liquidación final, según corresponda.

El monto de la deducción que corresponda se consignará en el Rubro 3, inciso c), del citado formulario, junto con la leyenda "Deducción Anual. Ley N° 26.063, artículo 16".

ARTICULO 17.- Otórgase un plazo especial para el ingreso de los aportes y contribuciones -obligatorios y voluntarios- detallados en los artículos 4° y 6° de esta resolución general, correspondientes a los períodos devengados febrero, marzo y abril de 2006, hasta el 15 de junio de 2006, inclusive.

Asimismo, cuando se trate de trabajadores del servicio doméstico menores de 18 años y mayores de 14 años, inclusive, el ingreso de los citados aportes correspondientes a los períodos devengados febrero a julio de 2006, ambos inclusive, deberá realizarse durante el mes de agosto de 2006.

ARTICULO 18.- Apruébanse los Anexos I y II que forman parte de la presente y los volantes de pago F. 102 (Nuevo Modelo) y F. 575 (Nuevo Modelo).

Dichos volantes de pago podrán obtenerse en cualquiera de las dependencias de este organismo o en su página "web" (http://www.afip.gov.ar /formularios/formularios_main.asp).

ARTICULO 19.- Déjanse sin efecto a partir de la publicación de la presente en el Boletín Oficial las Resoluciones Generales N° 841 y N° 1.978 y su modificatoria N° 2.005.

ARTICULO 20.- Regístrese, publíquese, dése a la Dirección Nacional del Registro Oficial y archívese. |